在限輸限抗、集采及疫情沖擊下,近年來中國公立醫(yī)療機構終端全身用抗感染藥市場跌宕起伏,格局洗牌。

目前187個全身用抗感染藥已有企業(yè)過評,科倫藥業(yè)領跑過評榜;68個品種(以通用名計)已納入國采,多個超10億品種銷售額“大跳水”;10個品種備戰(zhàn)第九批集采,齊魯制藥、揚子江藥業(yè)、中國生物制藥等企業(yè)有多個品種在列。

01、抗感染藥TOP20洗牌

在限輸限抗政策的持續(xù)高壓下,疊加集采、疫情的進一步影響,近年來全身用抗感染藥市場跌宕起伏。

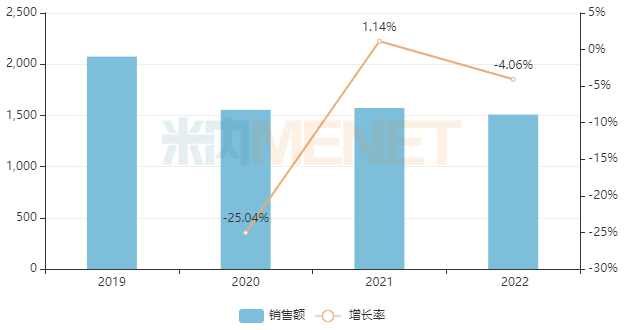

米內(nèi)網(wǎng)數(shù)據(jù)顯示,受疫情影響,2020年中國公立醫(yī)療機構終端全身用抗感染藥銷售額大幅下滑25%,2021年小幅回溫,2022年受集采執(zhí)行影響再度下滑。

近年來中國公立醫(yī)療機構終端全身用抗感染藥銷售情況(單位:億元)

從細分亞類看,全身用抗感染藥以全身用抗細菌藥為主,占比超過70%,而全身用抗細菌藥集中在頭孢類、β-內(nèi)酰胺類抗菌藥/青霉素類兩大細分小類。

從企業(yè)排名看,與2021年相比,2022年倍特藥業(yè)、東陽光藥、華北制藥先泰藥業(yè)等國內(nèi)企業(yè)排名有明顯提升。

全身用抗感染藥TOP20產(chǎn)品中,17個產(chǎn)品年銷超20億元,其中靜注人免疫球蛋白(pH4)、注射用美羅培南、注射用哌拉西林鈉他唑巴坦鈉(8:1)位居前三,銷售額分別超過86億元、68億元、63億元。

2022年中國公立醫(yī)療機構終端全身用抗感染藥TOP20產(chǎn)品

從銷售額增速來看,9個產(chǎn)品漲逾10%,注射用苯唑西林鈉、破傷風人免疫球蛋白、注射用硫酸多黏菌素B首次躋身TOP20,其中注射用苯唑西林鈉大漲125.9%;注射用頭孢噻肟鈉漲幅接近50%,較2021年上升12個位次;受第五批集采執(zhí)行影響,注射用頭孢他啶銷售額縮水近60%,較2021年下滑12個位次。

品牌TOP20中,輝瑞有3個品牌上榜,其中注射用頭孢哌酮鈉舒巴坦鈉(2:1)穩(wěn)居首位;國產(chǎn)品牌中,西南藥業(yè)(太極集團子公司)的注射用頭孢唑肟鈉位列第四,東陽光藥的磷酸奧司他韋顆粒大漲136.13%。

02、68個抗感染藥已集采

截至7月7日,有187個全身用抗感染藥(147個通用名藥品)已有企業(yè)過評/視同過評,涉及300余家藥企(以集團計)。

從品種過評情況看,40余個全身用抗感染藥過評企業(yè)數(shù)(以企業(yè)名計)達10家及以上,其中阿莫西林膠囊、富馬酸丙酚替諾福韋片、左氧氟沙星片、恩替卡韋片、注射用頭孢曲松鈉、注射用頭孢他啶、富馬酸替諾福韋二吡呋酯片、克林霉素磷酸酯注射液、注射用阿奇霉素、注射用頭孢呋辛鈉、磷酸奧司他韋膠囊、鹽酸莫西沙星氯化鈉注射液達20家及以上。

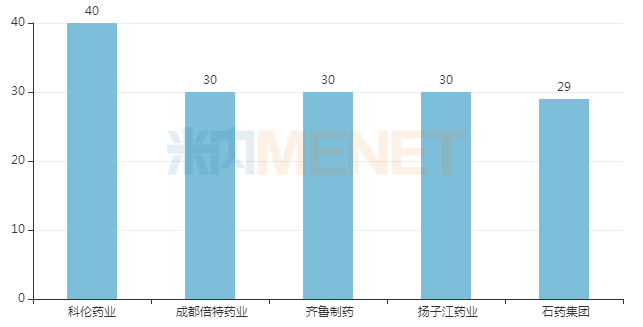

從企業(yè)過評情況看,科倫藥業(yè)領跑,過評品種數(shù)達40個;成都倍特藥業(yè)、揚子江藥業(yè)、齊魯制藥以30個品種并列第二;石藥集團以29個品種排位第五。

全身用抗感染藥過評企業(yè)TOP5

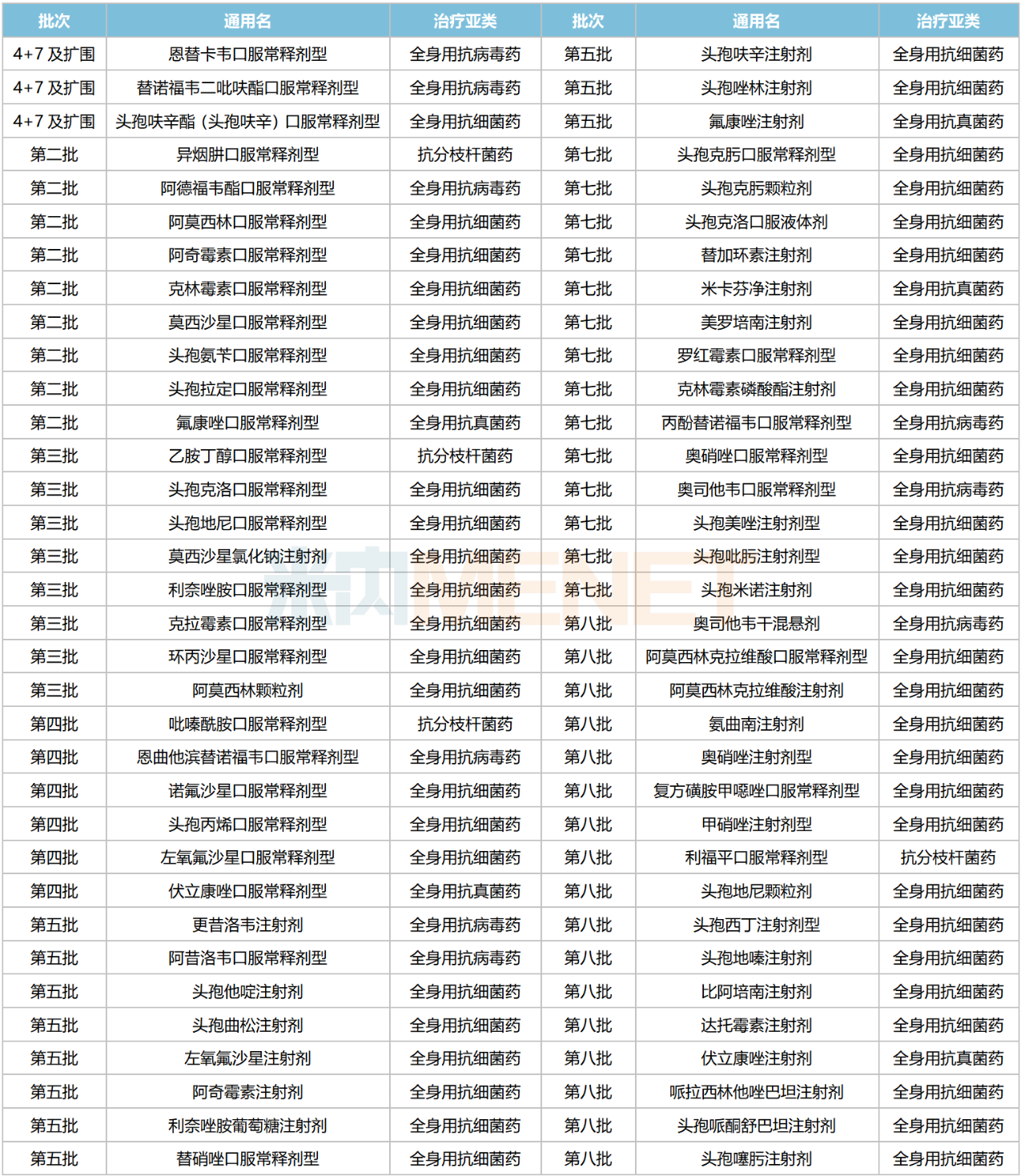

作為國內(nèi)臨床用藥金額領先的品類,全身用抗感染藥是集采的重點對象。在國家開展的七批八輪化藥集采中,全身用抗感染藥物分別有3個、9個、8個、6個、11個、14個、17個品種被納入其中,合計68個品種(不含未中選品種)。

其中,全身用抗細菌藥累計50個品種被納入集采。

全身用抗感染藥物國采情況

集采執(zhí)行后,部分臨床暢銷的存量品種在公立醫(yī)療機構終端的銷售額“大跳水”。

4+7及擴圍集采中的恩替卡韋口服常釋劑型、替諾福韋二吡呋酯口服常釋劑型、頭孢呋辛酯(頭孢呋辛)口服常釋劑型,2018年銷售額分別超過88億元、15億元、20億元,2022年分別超過16億元、6億元及7億元。

第二批、第三批集采中的阿莫西林口服常釋劑型、阿奇霉素口服常釋劑型、頭孢地尼口服常釋劑型、莫西沙星注射劑,2019年銷售額分別超過16億元、15億元、31億元、40億元,2022年分別超過7億元、2億元、7億元、18億元。

第四批集采中的頭孢丙烯口服常釋劑型、左氧氟沙星口服常釋劑型、伏立康唑口服常釋劑型,2020年銷售額分別超過11億元、12億元、20億元,2022年分別超過2億元、8億元、10億元。

第五批集采中的頭孢他啶注射劑、頭孢曲松注射劑、左氧氟沙星注射劑、利奈唑胺注射劑、頭孢呋辛注射劑、頭孢唑林注射劑、氟康唑注射劑,2020年銷售額分別超過53億元、31億元、45億元、16億元、43億元、35億元、10億元,2022年分別超過22億元、17億元、33億元、6億元、5億元、32億元、13億元、4億元。

03、10個抗感染藥備戰(zhàn)集采

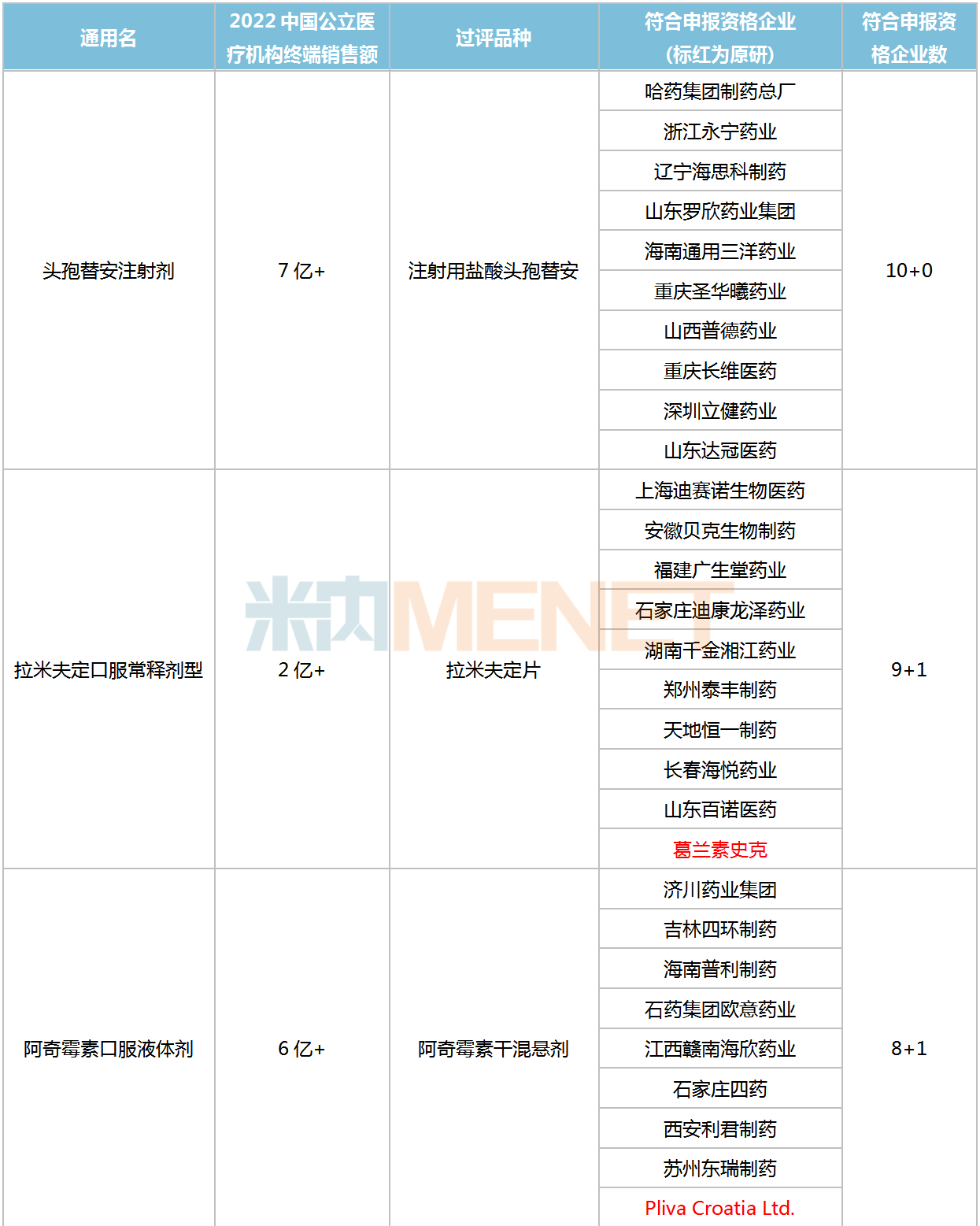

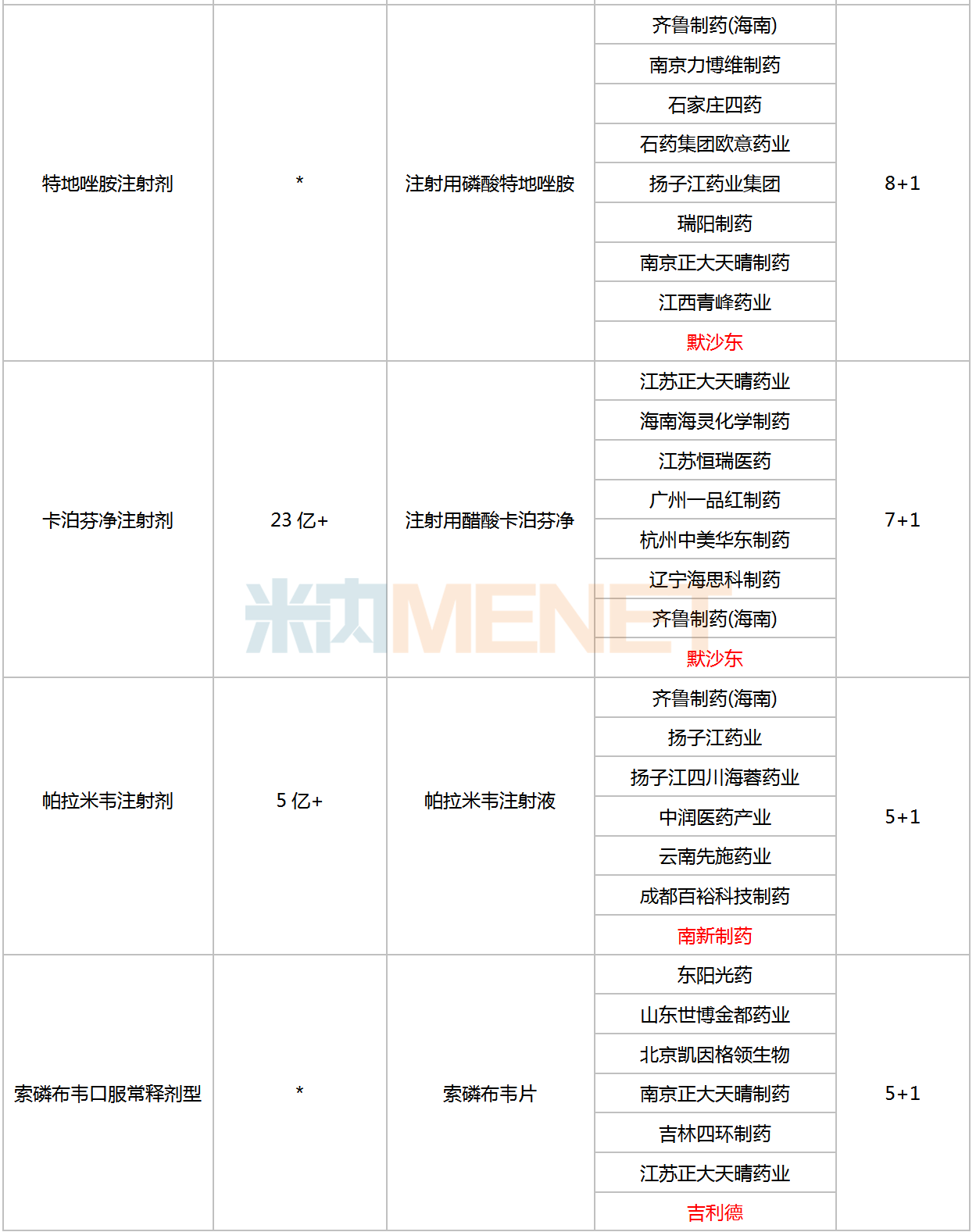

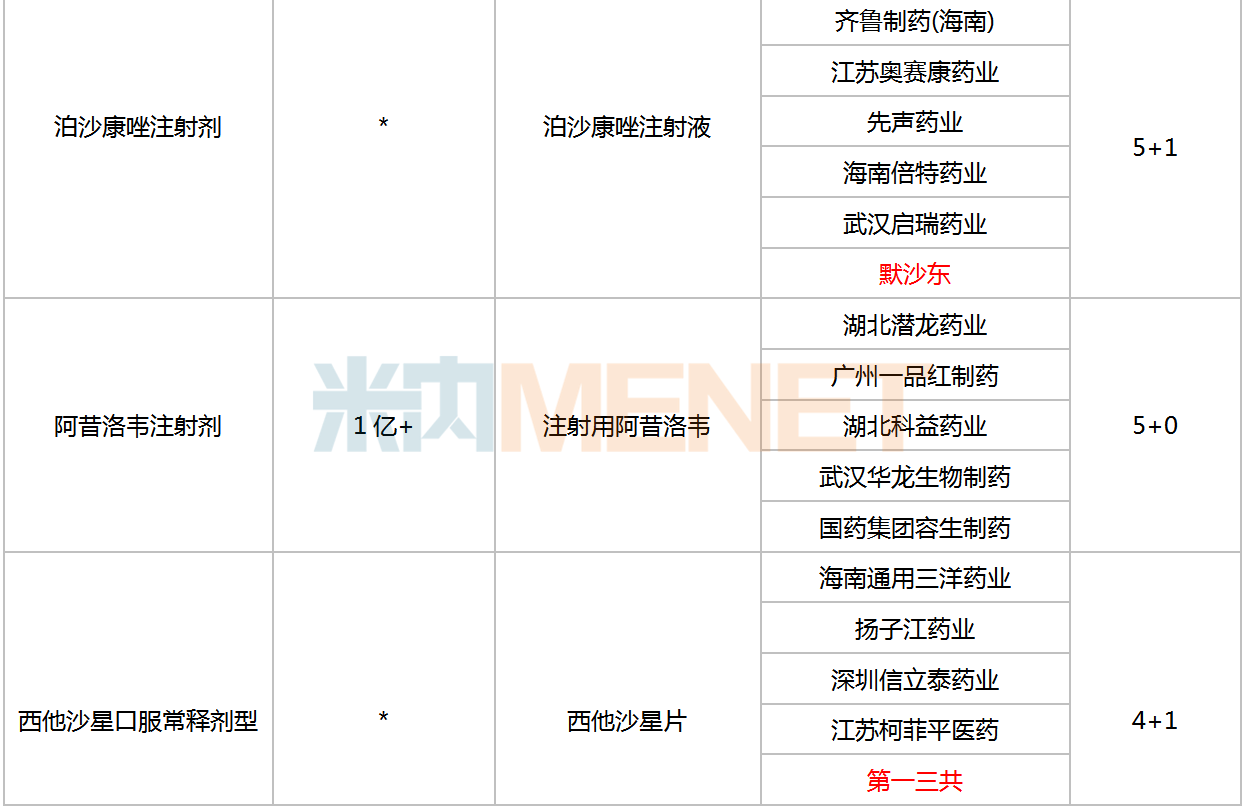

除去已納入國家集采的品種,目前全身用抗感染藥還有10個品種滿足集采門檻,符合申報資格企業(yè)數(shù)達5家及以上,包含6個注射劑、3個口服常釋劑型、1個口服液體劑。

滿足條件且暫未納入集采的抗感染藥

注:低于1億元用*代表,企業(yè)數(shù)以集團計

數(shù)據(jù)顯示,10個品種2022年在中國公立醫(yī)療機構終端銷售規(guī)模合計超過40億元,卡泊芬凈注射劑以超23億元領跑。

2022年在中國公立醫(yī)療機構終端全身用抗真菌藥TOP20產(chǎn)品中,注射用醋酸卡泊芬凈排位第二,該產(chǎn)品由原研廠家主導市場,市場份額超過60%。

從競爭格局看,頭孢替安注射劑、拉米夫定口服常釋劑型、阿奇霉素口服液體劑、特地唑胺注射劑競爭激烈,符合申報資格企業(yè)數(shù)均達9家及以上;西他沙星口服常釋劑型目前為4+1的格局,競爭格局良好。

從過評企業(yè)來看,齊魯制藥涉及的過評品種數(shù)量達4個,中國生物制藥、揚子江藥業(yè)等均達3個,廣州一品紅制藥、海思科醫(yī)藥、石家莊四藥、石藥集團、四環(huán)醫(yī)藥等均有2個品種在列。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

數(shù)據(jù)統(tǒng)計截至7月7日,如有疏漏,歡迎指正。