高脂血癥是高血壓、糖尿病、冠心病、腦卒中的重要危險(xiǎn)因素,長期患高脂血癥可導(dǎo)致動(dòng)脈粥樣硬化,增加心血管疾病的發(fā)病率和死亡率。

近30年,我國高脂血癥患病率明顯增加。《中國居民營養(yǎng)與慢性病狀況報(bào)告(2020年)》顯示,我國18歲及以上居民高脂血癥總體患病率高達(dá)35.6%,造成嚴(yán)重的疾病負(fù)擔(dān)。

目前降脂藥物主要包括他汀類、貝特類、膽酸螯合劑等傳統(tǒng)藥物,近來還增加了不少生物制劑,如抑制VLDL載脂蛋白生成藥物、前蛋白轉(zhuǎn)化酶枯草桿菌蛋白酶(PCSK9)抑制劑、新型PCSK9抑制劑、血管生成素樣蛋白-3 單克隆抗體等調(diào)節(jié)和輔助降血脂藥。

降血脂的“榜首大哥” 地位難以撼動(dòng)

中康CHIS數(shù)據(jù)庫顯示,國內(nèi)等級(jí)醫(yī)院的2022年銷售額TOP20中,有17個(gè)藥物銷售額超過1億元,其中阿托伐他汀鈣以41.65億元位居榜首,第二名的瑞舒伐他汀鈣與其相差21億元,阿托伐他汀鈣的醫(yī)院端市場占有率無可撼動(dòng)。

新型的PCSK9生物制劑依洛尤單抗和阿利西尤單抗排名第7和第15名,爆發(fā)力量不容小覷。

表1:2022年降脂藥物國內(nèi)等級(jí)醫(yī)院銷售額TOP20

從國內(nèi)零售終端銷售數(shù)據(jù)來看,銷售額TOP20中,有10個(gè)藥物銷售額超過1億元。

延續(xù)醫(yī)院市場優(yōu)勢,前兩名還是阿托伐他汀鈣和瑞舒伐他汀鈣,分別擁有46.79億元和26.44億元的市場。

綜合等級(jí)醫(yī)院和零售終端數(shù)據(jù)來看,阿托伐他汀鈣和瑞舒伐他汀鈣占據(jù)了降血脂藥物超過50%的市場份額。

另外,降血脂中成藥中,血脂康在院內(nèi)、院外都是頭部藥物,均進(jìn)入了總榜單的前六名。

表2:2022年降脂藥物零售銷售額TOP20

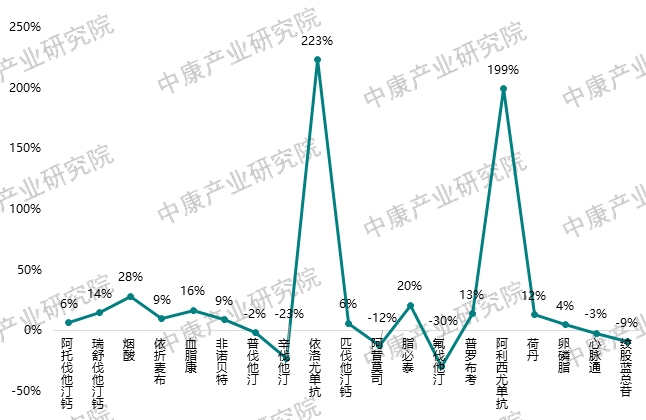

新藥替代老藥的增勢明顯

在增長率方面,2021年6月上市的首個(gè)中國自主研發(fā)的膽固醇吸收抑制劑海博麥布增長較迅速,上市僅一年半就擁有超過2億元的份額。

新型的PCSK9生物制劑依洛尤單抗和阿利西尤單抗也增速亮眼,兩者分別同比增長223%和199%,延續(xù)新藥替代老藥的趨勢。

圖3:2022年降血脂藥物等級(jí)醫(yī)院和零售終端的增長率