近日,復(fù)宏漢霖公布2022年年報(bào)、2023年一季報(bào),兩份業(yè)績均可圈可點(diǎn)。2022年公司營收增逾90%、虧損縮窄,產(chǎn)品銷售收入26.75億元(+79%),其中曲妥珠單抗收入超17億元;2023年一季度核心產(chǎn)品加速放量,斯魯利單抗首現(xiàn)單月銷售額過億。公司依靠生物類似藥+創(chuàng)新藥雙驅(qū)動(dòng),2022年研發(fā)投入突破20億元(+23.79%),管線共計(jì)47款創(chuàng)新藥、10款生物類似藥。

營收增逾90%,曲妥珠單抗年銷17億、PD-1月銷破億

繼發(fā)布2022年年報(bào)后,近日復(fù)宏漢霖公布2023年一季報(bào),兩份業(yè)績均可圈可點(diǎn),迅速成為創(chuàng)新藥行業(yè)里的焦點(diǎn)。

3月31日,復(fù)宏漢霖發(fā)布2022年年報(bào),公司實(shí)現(xiàn)營業(yè)收入32.15億元,同比增長91.07%。公司產(chǎn)品銷售收入26.754億元,同比增長79.0%,創(chuàng)下歷史新高。其中,漢曲優(yōu)®(曲妥珠單抗)收入17.312億元,漢斯?fàn)?reg;(斯魯利單抗,PD-1單抗)收入3.391億元;而基于與合作伙伴約定的利潤分成,漢利康®(利妥昔單抗)收入5.539億元、漢達(dá)遠(yuǎn)®(阿達(dá)木單抗)收入0.512億元。

4月16日,復(fù)宏漢霖發(fā)布2023年一季報(bào),公司實(shí)現(xiàn)營業(yè)收入9.957億元,較去年同期增長97.2%。2款核心產(chǎn)品收入令人矚目,漢曲優(yōu)®收入5.386億元,同比增長66.7%;漢斯?fàn)?reg;收入2.498億元,且于2023年3月首次實(shí)現(xiàn)中國境內(nèi)(不包含港澳臺(tái)地區(qū))單月銷售額過億,增長潛力強(qiáng)勁。

在2022年創(chuàng)新藥“寒冬論”的背景下,公司虧損額進(jìn)一步縮減至6.95億元。復(fù)宏漢霖在年報(bào)中表示,2022年公司已成功實(shí)現(xiàn)由Biotech向更具規(guī)?;褪袌?chǎng)高競(jìng)爭(zhēng)力的Biopharma的轉(zhuǎn)型。

手握5大爆品,生物類似藥+創(chuàng)新藥雙驅(qū)動(dòng)

復(fù)宏漢霖產(chǎn)品覆蓋腫瘤、自身免疫疾病、眼科疾病等領(lǐng)域,已有5款產(chǎn)品在中國上市,1款產(chǎn)品在全球上市,18項(xiàng)適應(yīng)癥獲批,加速拓展全球商業(yè)化版圖。

復(fù)宏漢霖已上市產(chǎn)品

作為國內(nèi)生物類似藥領(lǐng)航者,復(fù)宏漢霖于2019年拿下國內(nèi)首個(gè)生物類似藥漢利康®(利妥昔單抗),隨后中國首個(gè)自主研發(fā)的中歐雙批單抗藥物漢曲優(yōu)®(曲妥珠單抗)、漢達(dá)遠(yuǎn)®(阿達(dá)木單抗)和漢貝泰®(貝伐珠單抗)相繼獲批上市,三年內(nèi)獲批4款生物類似藥,兼具質(zhì)與量。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端利妥昔單抗、曲妥珠單抗、阿達(dá)木單抗、貝伐珠單抗銷售額合計(jì)超過190億元。據(jù)艾伯維、羅氏財(cái)報(bào),2022年Humira(阿達(dá)木單抗)、Avastin(貝伐珠單抗)、Herceptin(曲妥珠單抗)、Rituxan(利妥昔單抗)全球銷售額合計(jì)超過278億美元。

盡管國內(nèi)生物類似藥市場(chǎng)快速增長,但復(fù)宏漢霖志不止于分羹國內(nèi)市場(chǎng),其攜手多個(gè)國際合作伙伴加速推進(jìn)相關(guān)產(chǎn)品出海進(jìn)程,4款已上市生物類似藥均達(dá)成全球合作。作為國產(chǎn)生物藥“出海”代表,漢曲優(yōu)®已于超過30個(gè)國家和地區(qū)成功獲批上市。

斯魯利單抗注射液是公司首個(gè)創(chuàng)新產(chǎn)品,已獲批MSI-H實(shí)體瘤、鱗狀非小細(xì)胞肺癌(sqNSCLC)、廣泛期小細(xì)胞肺癌(ES-SCLC)3項(xiàng)適應(yīng)癥,成為全球首個(gè)一線治療小細(xì)胞肺癌的抗PD-1單抗。該藥于2022年3月在國內(nèi)成功上市,上市9個(gè)月累計(jì)銷售額達(dá)3.391億元;2023年一季度收入2.498億元,且于2023年3月首次實(shí)現(xiàn)單月銷售額過億,彰顯了公司強(qiáng)大的商業(yè)化實(shí)力。

國產(chǎn)PD-1單抗獲批情況

作為國產(chǎn)第7款PD-1,在PD-1賽道“內(nèi)卷”的背景下,斯魯利單抗這一銷售成績既令人振奮,也給了該賽道后來者信心與啟發(fā)。其成功的背后離不開公司的差異化布局——以MSI-H實(shí)體瘤細(xì)分市場(chǎng)為突破口、高效的臨床推進(jìn)能力——上市一年內(nèi)拿下三項(xiàng)適應(yīng)癥,更離不開公司成熟的商業(yè)化運(yùn)營能力和強(qiáng)大的執(zhí)行能力。這一切也是斯魯利單抗“繞道”醫(yī)保目錄的底氣。

以生物類似藥起家到目前的“生物類似藥+創(chuàng)新藥”雙輪驅(qū)動(dòng)加速,復(fù)宏漢霖已成功撕下生物類似藥的單一標(biāo)簽,致力于成為中國生物制藥領(lǐng)航者。

研發(fā)投入超20億!47款創(chuàng)新藥、10款生物類似藥亮眼

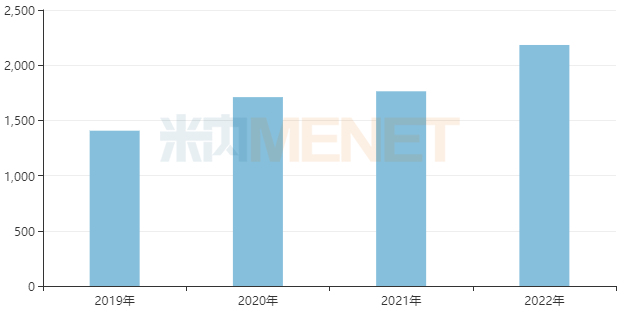

為加速公司創(chuàng)新轉(zhuǎn)型,復(fù)宏漢霖持續(xù)加碼差異化創(chuàng)新,推動(dòng)多元化創(chuàng)新管線進(jìn)入新階段,2022年公司研發(fā)投入21.83億元,同比增長23.79%。

復(fù)宏漢霖研發(fā)開支(單位:百萬元)

目前,復(fù)宏漢霖管線共計(jì)57個(gè)分子(47款創(chuàng)新藥、10款生物類似藥),覆蓋單抗、雙抗、多抗、ADC、小分子偶聯(lián)藥物、重組蛋白等藥物形式,涉及LAG-3、TIGIT、4-1BB、GARP、OX40等熱門靶點(diǎn),深耕實(shí)體腫瘤領(lǐng)域并進(jìn)一步拓展非腫瘤領(lǐng)域(代謝、心血管、腎臟、神經(jīng)系統(tǒng)疾?。┖秃币姴☆I(lǐng)域。

10款生物類似藥已有4款獲批上市,其余6款生物類似藥中,帕妥珠單抗(HER2)和地舒單抗(RANKL)處于Ⅲ期臨床階段;西妥昔單抗(EGFR)、達(dá)雷妥尤單抗(CD38)處于Ⅰ期臨床階段;伊匹木單抗(CTLA-4)已提交臨床申請(qǐng);帕博利珠單抗(PD-1)處于臨床前研究階段。

復(fù)宏漢霖在研的6款生物類似藥

復(fù)宏漢霖布局的生物類似藥均為全球重磅炸彈。經(jīng)筆者統(tǒng)計(jì),2022年P(guān)erjeta(帕妥珠單抗)、Prolia(地舒單抗)、Erbitux(西妥昔單抗)、Darzalex(達(dá)雷妥尤單抗)、Yervoy(伊匹木單抗)、Keytruda(帕博利珠單抗)全球銷售額合計(jì)達(dá)406億美元。

除了斯魯利單抗,復(fù)宏漢霖還有一款單抗創(chuàng)新藥HLX04-O(重組抗VEGF人源化單克隆抗體注射液)處于Ⅲ期臨床階段,用于治療濕性年齡相關(guān)性黃斑變性(wAMD),已于中國、美國、歐盟、澳大利亞等國家和地區(qū)完成首例受試者給藥。

作為公司首個(gè)創(chuàng)新產(chǎn)品,斯魯利單抗全球商業(yè)化布局加速,其治療小細(xì)胞肺癌已獲歐盟和美國的孤兒藥資格認(rèn)定;一線治療ES-SCLC的歐盟上市申請(qǐng)已獲歐洲藥管局受理,公司計(jì)劃于2024年在美國遞交該產(chǎn)品的上市申請(qǐng);一線治療食管鱗狀細(xì)胞癌的上市申請(qǐng)也已獲國家藥監(jiān)局受理。此外,斯魯利單抗還有4項(xiàng)聯(lián)合用藥方案處于Ⅲ期臨床階段,后勁不可小覷。

數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告

注:米內(nèi)網(wǎng)《中國公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:中國城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。