米內(nèi)網(wǎng)數(shù)據(jù)顯示,2023年一季度國內(nèi)有6款國產(chǎn)1類新藥獲批上市,其中3款為抗新冠藥;22款國產(chǎn)1類新藥申報上市,其中化學(xué)藥有16個、生物藥有3個、中成藥有3個;3大超1500億市場獲熱捧,22款1類新藥主要集中在抗腫瘤和免疫調(diào)節(jié)劑(9個),消化代謝用藥(6個),全身用抗感染藥物(3個);國內(nèi)主流藥企恒瑞醫(yī)藥、正大天晴、石藥集團、揚子江藥業(yè)……1類新藥乘風破浪。

6款國產(chǎn)1類新藥獲批,恒瑞、先聲、柯菲平……

2023年一季度,國內(nèi)共有6款國產(chǎn)1類新藥獲批上市,包括先聲藥業(yè)的先諾特韋片/利托那韋片組合包裝、旺實生物的氫溴酸氘瑞米德韋片、柯菲平的鹽酸凱普拉生片、恒瑞醫(yī)藥的阿得貝利單抗注射液、海和藥物的谷美替尼片、眾生睿創(chuàng)的來瑞特韋片。

2023年一季度獲批上市的國產(chǎn)1類新藥(不含新增適應(yīng)癥)

3款國產(chǎn)1類新藥為新冠治療用藥,其中先聲藥業(yè)的先諾特韋片/利托那韋片組合包裝為首個國產(chǎn)3CL新冠藥,眾生睿創(chuàng)的來瑞特韋片為首個國產(chǎn)單藥3CL抑制劑。

據(jù)了解,先諾特韋片/利托那韋片組合包裝(商品名稱:先諾欣)首發(fā)報價為750元/盒/完整療程;氫溴酸氘瑞米德韋片(商品名:民得維)首發(fā)報價為795元/盒(36片/瓶,1瓶/盒);來瑞特韋片(商品名:樂睿靈)首發(fā)報價為628元/盒/療程(10片/板,3板/袋,1袋/盒)。

柯菲平的鹽酸凱普拉生片(曾用名:鹽酸柯諾拉贊片)是一款鉀離子競爭性酸阻滯劑(P-CAB),用于十二指腸潰瘍和反流性食管炎的治療。目前國內(nèi)市場已有3款P-CAB獲批上市,包括武田的富馬酸伏諾拉生片、羅欣藥業(yè)的替戈拉生片、柯菲平的鹽酸凱普拉生片。

近年來,受重點監(jiān)控、帶量采購影響,質(zhì)子泵抑制劑(PPI)市場持續(xù)承壓。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端質(zhì)子泵抑制劑銷售額接近266億元,同比下滑13.95%;2022年上半年其銷售額超過90億元,較同期下滑36.70%??刭M、降價后節(jié)約的醫(yī)?;?,可為更多的P-CAB創(chuàng)新藥“騰籠換鳥”。

中國公立醫(yī)療機構(gòu)終端質(zhì)子泵抑制劑銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

恒瑞醫(yī)藥的阿得貝利單抗注射液是國內(nèi)首個獲批廣泛期小細胞肺癌(ES-SCLC)適應(yīng)癥的PD-L1抑制劑。國外同類產(chǎn)品有Atezolizumab(商品名:Tecentriq,2022年全球銷售額44.93億美元)、Avelumab(商品名:Bavencio)和Durvalumab(商品名:Imfinzi)于美國獲批上市銷售,其中Atezolizumab和Durvalumab已在中國獲批上市。國產(chǎn)已上市同類產(chǎn)品有康寧杰瑞/思路迪藥業(yè)的恩沃利單抗以及基石藥業(yè)的舒格利單抗。

值得一提的是,阿得貝利單抗注射液是恒瑞醫(yī)藥獲批上市第12個創(chuàng)新藥。自2018年以來,恒瑞醫(yī)藥創(chuàng)新管線保持著每年至少一款1類新藥獲批上市的態(tài)勢,創(chuàng)新研發(fā)實力不言自明。

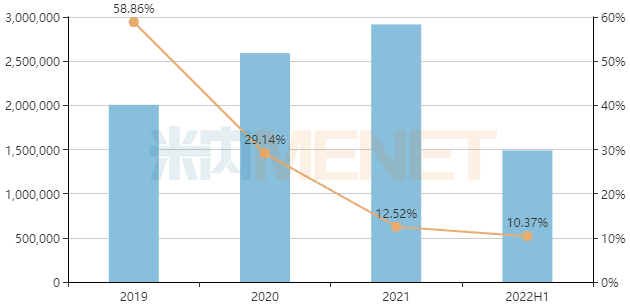

海和藥物的谷美替尼片是一款口服強效、高選擇性小分子MET抑制劑,用于治療具有間質(zhì)-上皮轉(zhuǎn)化因子(MET)外顯子14跳躍突變(METex14跳變)的局部晚期或轉(zhuǎn)移性非小細胞肺癌(NSCLC)成人患者。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國公立醫(yī)療機構(gòu)終端蛋白激酶抑制劑銷售額超過290億元,同比增長12.52%;2022年上半年其銷售額接近150億元,同比增長10.37%。

中國公立醫(yī)療機構(gòu)終端蛋白激酶抑制劑銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

22款國產(chǎn)1類新藥報產(chǎn),3大超1500億市場火熱

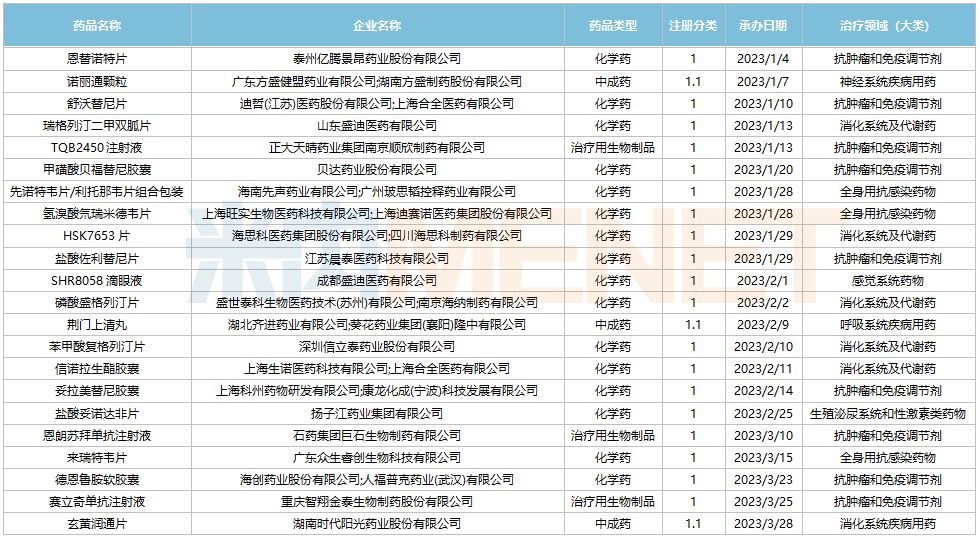

2023年一季度申請上市的國產(chǎn)1類新藥

2023年一季度,國內(nèi)共有22款國產(chǎn)1類新藥提交上市申請。從藥品類型上看,小分子化學(xué)創(chuàng)新藥有16個、大分子生物創(chuàng)新藥有3個、中藥創(chuàng)新藥有3個。

從治療領(lǐng)域上看,22款1類新藥主要集中在抗腫瘤和免疫調(diào)節(jié)劑(9個),消化代謝用藥(6個),全身用抗感染藥物(3個)。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國公立醫(yī)療機構(gòu)化學(xué)藥終端抗腫瘤和免疫調(diào)節(jié)劑、消化系統(tǒng)及代謝藥銷售額均超過1700億元,全身用抗感染藥物銷售額超過1500億元。

國內(nèi)主流藥企乘風破浪。恒瑞醫(yī)藥有2款1類新藥瑞格列汀二甲雙胍片、SHR8058滴眼液在列;正大天晴的TQB2450注射液是一款PD-L1單抗,沖刺國產(chǎn)第4家;還有石藥集團的恩朗蘇拜單抗注射液(PD-1單抗)、揚子江藥業(yè)的鹽酸妥諾達非片(PDE5抑制劑)、貝達藥業(yè)的甲磺酸貝福替尼膠囊(第三代EGFR-TKI)等。

消化代謝用藥中有4款為糖尿病用藥,包括復(fù)方制劑瑞格列汀二甲雙胍片及3款DPP-4抑制劑HSK7653片、磷酸盛格列汀片、苯甲酸復(fù)格列汀片。目前,國內(nèi)已有4款DPP-4抑制劑1類新藥申報上市,包括恒瑞醫(yī)藥的磷酸瑞格列汀片、海思科的HSK7653片、盛世泰科的磷酸盛格列汀片、信立泰的苯甲酸復(fù)格列汀片,國產(chǎn)DPP-4抑制劑創(chuàng)新藥即將實現(xiàn)零的突破。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年來DPP-4 抑制劑 (不含復(fù)方制劑) 中國市場規(guī)模呈快速擴容態(tài)勢。2021年中國三大終端六大市場口服降糖藥銷售規(guī)模超過300億元。其中,DPP-4抑制劑 (不含復(fù)方制劑) 銷售規(guī)模已突破40億元,同比增長25%,銷售占比逐年提升。

中國三大終端六大市場DPP-4抑制劑銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)格局數(shù)據(jù)庫

中藥創(chuàng)新藥也乘著政策東風持續(xù)發(fā)力,一季度3款中藥創(chuàng)新藥申報上市,分別為方盛制藥的諾麗通顆粒、湖北齊進藥業(yè)/葵花藥業(yè)的荊門上清丸、湖南時代陽光藥業(yè)的玄黃潤通片。其中,荊門上清丸有望成為首款1類中藥丸劑新藥,米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國三大終端六大市場中成藥丸劑銷售額超過400億元。

數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、CDE等

注:米內(nèi)網(wǎng)《中國三大終端六大市場藥品競爭格局》,統(tǒng)計范圍是:城市公立醫(yī)院和縣級公立醫(yī)院、城市社區(qū)中心和鄉(xiāng)鎮(zhèn)衛(wèi)生院、城市實體藥店和網(wǎng)上藥店,不含民營醫(yī)院、私人診所、村衛(wèi)生室,不含縣鄉(xiāng)村藥店;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計如有疏漏,歡迎指正!