伴隨系列指導(dǎo)政策的驅(qū)動(dòng),國(guó)產(chǎn)創(chuàng)新藥研發(fā)與生產(chǎn)提速明顯,內(nèi)卷的賽道倒逼中國(guó)創(chuàng)新企業(yè)頻繁出海。據(jù)不完全統(tǒng)計(jì),2020-2022年間達(dá)成的License-out交易均超過(guò)30起,其中2022年超過(guò)40起,創(chuàng)近年新高,交易總額合計(jì)超270億美元;科倫藥業(yè)、百濟(jì)神州、康方生物等龍頭藥企不斷刷新交易記錄,國(guó)產(chǎn)1類新藥成主力選手......License-out日趨火熱,解決產(chǎn)品同質(zhì)化、創(chuàng)新差異化、海外監(jiān)管規(guī)范化等問(wèn)題,將成為創(chuàng)新藥企業(yè)打贏出海攻堅(jiān)戰(zhàn)的關(guān)鍵。

$270億交易總額創(chuàng)新高,創(chuàng)新出海步入密集期

自2015年開(kāi)啟藥政改革以來(lái),國(guó)內(nèi)創(chuàng)新藥研發(fā)能力快速提升,藥物創(chuàng)新性和研發(fā)效率的優(yōu)勢(shì)逐漸得到國(guó)外制藥巨頭認(rèn)可,越來(lái)越多創(chuàng)新藥企業(yè)瞄準(zhǔn)海外授權(quán)(License-out)賽道。

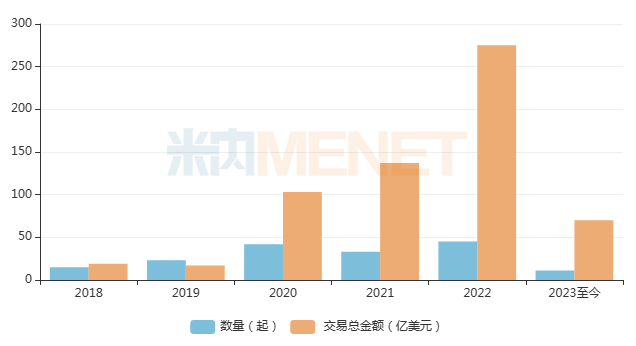

在此背景下,隨著國(guó)內(nèi)Biotech不斷崛起,License-out項(xiàng)目數(shù)量激增,交易金額也不斷創(chuàng)造新高。據(jù)不完全統(tǒng)計(jì),我國(guó)在2022年創(chuàng)新藥License-out交易就發(fā)生了44起,披露的交易總金額為275.50億美元,是2021年的兩倍。2023年以來(lái),國(guó)內(nèi)已發(fā)生11筆License-out交易,累計(jì)交易總金額超過(guò)70億美元......密集的出海交易在逐步驅(qū)散醫(yī)藥創(chuàng)新的寒氣。

近年來(lái)License-out交易情況

來(lái)源:公司公告、公開(kāi)信息等,米內(nèi)網(wǎng)整理

三年“出海”交易近百起,科倫、百濟(jì)神州、康方......創(chuàng)新紀(jì)錄

2021年創(chuàng)新藥出海情況

注:標(biāo)紅為交易總金額超20億美元

來(lái)源:公司公告等,米內(nèi)網(wǎng)整理

2021年共有33個(gè)項(xiàng)目達(dá)成出海交易。從數(shù)量上看,百奧泰、綠葉制藥、百濟(jì)神州及開(kāi)拓藥業(yè)均有2個(gè)及以上License-out項(xiàng)目。而值得關(guān)注的是,當(dāng)年的“銷冠”之爭(zhēng)甚為激烈。

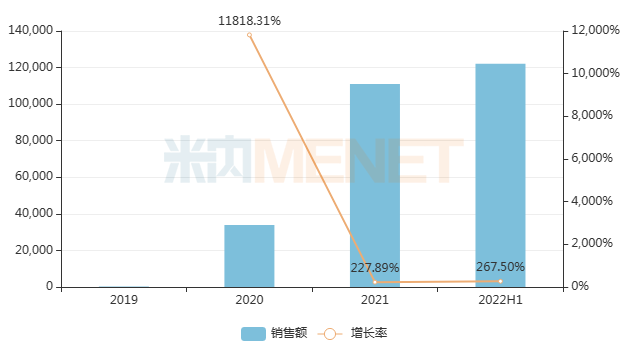

先是年初(1月),百濟(jì)神州與諾華就替雷利珠單抗達(dá)成合作授權(quán),首付款高達(dá)6.5億美元,總交易金額超過(guò)22億美元。米內(nèi)網(wǎng)數(shù)據(jù)顯示,該藥2022上半年在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端銷售額超過(guò)12億元,同期相比增長(zhǎng)267%,已超越2021年全年銷售額,市場(chǎng)放量明顯。

近年來(lái)中國(guó)公立醫(yī)療機(jī)構(gòu)終端替雷利珠單抗銷售趨勢(shì)(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局

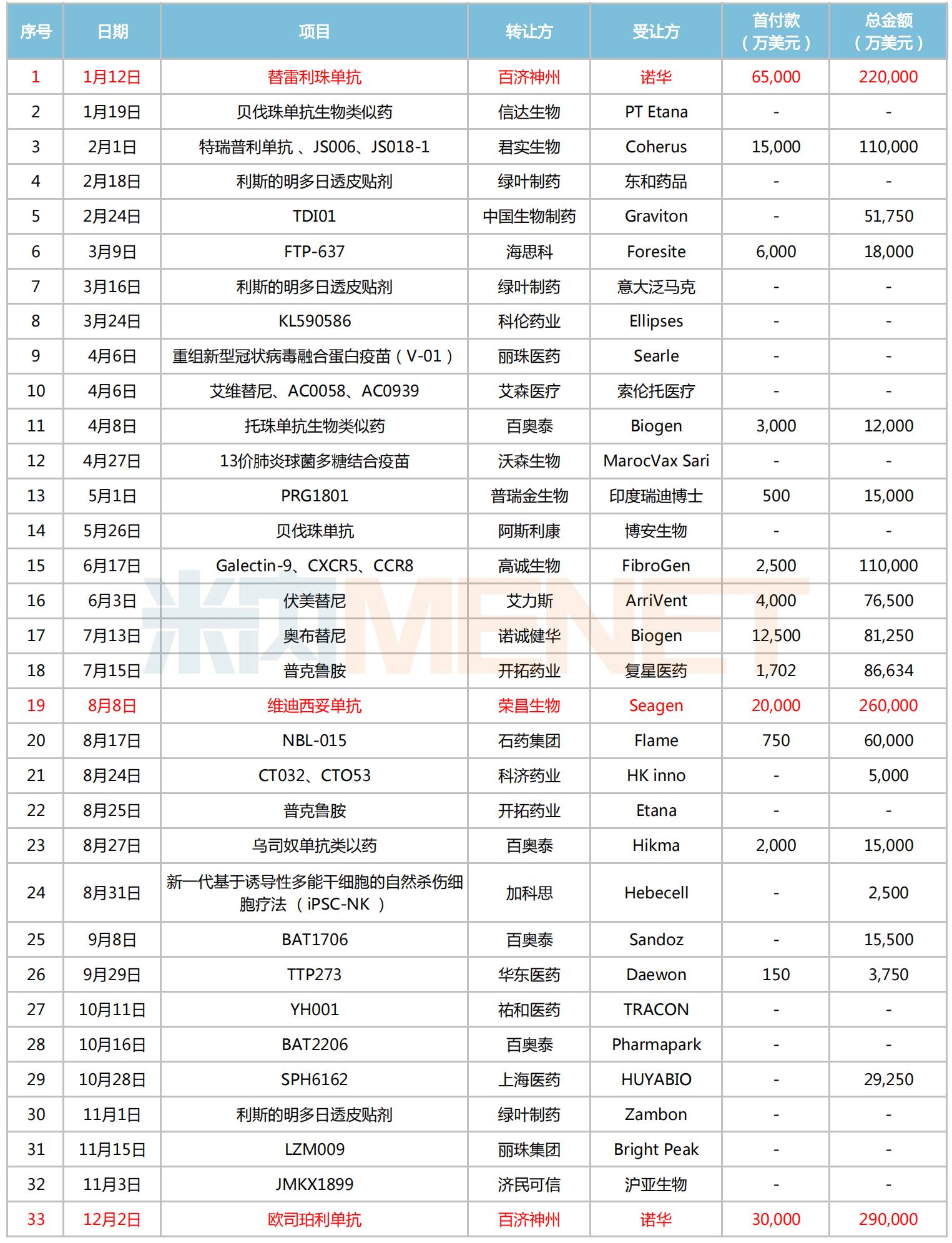

隨后年中(8月),榮昌生物把其國(guó)產(chǎn)首款A(yù)DC藥物維迪西妥單抗授權(quán)給Seagen,以26億交易總金額打破了單筆License-out記錄,首付款拿到了2億美元。

再到年末(12月),百濟(jì)神州以29億美元的交易總額重新奪回“寶座”,將其在研的1類新藥歐司珀利單抗授權(quán)給諾華,并獲得3億美元的首付款。

2022年創(chuàng)新藥出海情況

注:標(biāo)紅為交易總金額超25億美元

來(lái)源:公司公告等,米內(nèi)網(wǎng)整理

2022年則有45個(gè)項(xiàng)目達(dá)成出海交易。從轉(zhuǎn)讓企業(yè)端看,科倫藥業(yè)、信達(dá)生物、君實(shí)生物、華東醫(yī)藥、石藥集團(tuán)、先聲藥業(yè)、康方生物、綠葉制藥等多家本土藥企上榜;受讓端也不乏默沙東、輝瑞、賽諾菲、阿斯利康、雅培、楊森制藥等知名跨國(guó)藥企。

值得一提的是,科倫藥業(yè)在2022年三次牽手默沙東,完成合計(jì)總金額超過(guò)100億美元的海外授權(quán)交易。其中,一項(xiàng)將7個(gè)ADC藥物一起“打包”給默沙東,首付款為1.75億美元,總金額為93億美元的交易,再度刷新國(guó)內(nèi)License-out總金額交易紀(jì)錄,產(chǎn)品潛力十足、前景可期。

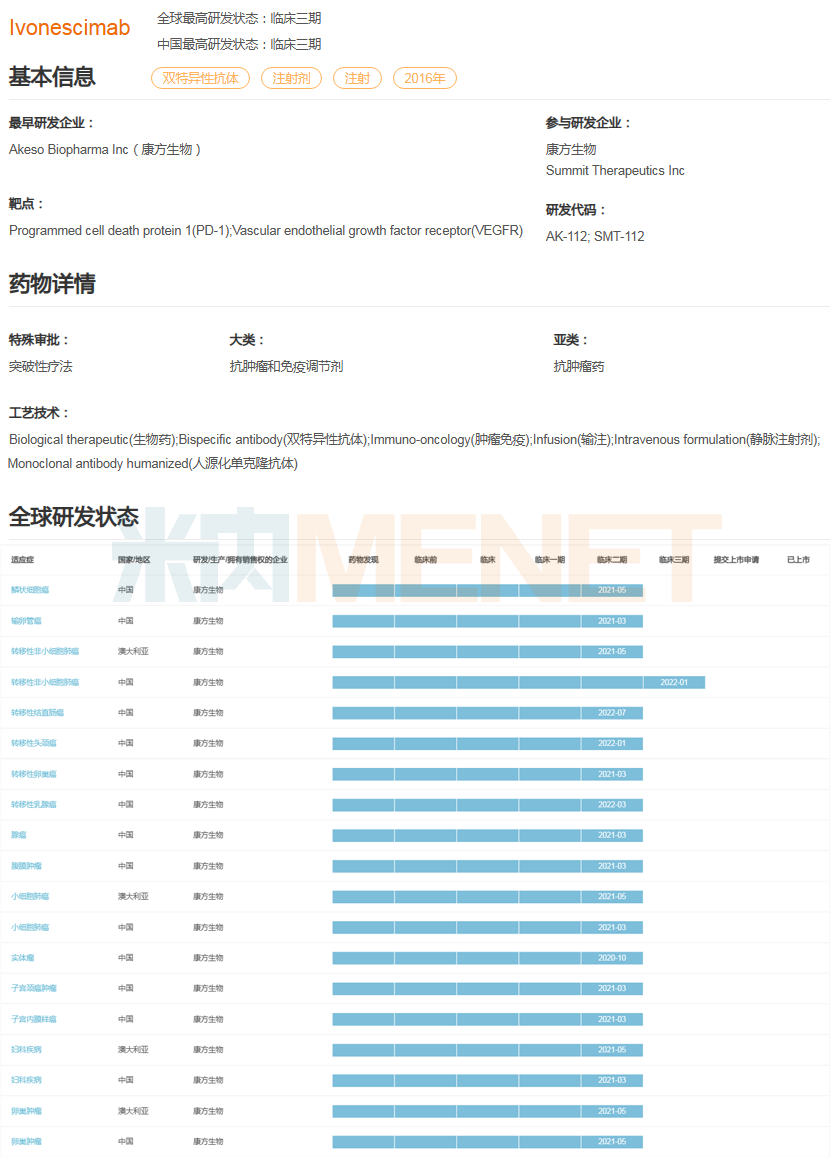

此外,康方生物將依沃西單抗(AK112)授權(quán)給Summit,并獲得首付款5億美元,交易總金額50億美元的出海報(bào)酬。米內(nèi)網(wǎng)數(shù)據(jù)顯示,該產(chǎn)品是一款潛在的全球首創(chuàng)雙特異性抗體,可同時(shí)阻斷PD-1和VEGF通路,在同靶點(diǎn)組合中為全球研發(fā)進(jìn)度最快的藥物,目前已進(jìn)入Ⅲ期臨床。

依沃西單抗(AK112)全球研發(fā)進(jìn)度(Ⅱ期臨床及以上)

來(lái)源:米內(nèi)網(wǎng)全球藥物研發(fā)數(shù)據(jù)庫(kù)

2023年至今創(chuàng)新藥出海情況

注:標(biāo)紅為交易總金額超11億美元

來(lái)源:公司公告等,米內(nèi)網(wǎng)整理

2023年至今已有11個(gè)項(xiàng)目達(dá)成出海交易,累計(jì)首付款超5.47億美元,總交易額超70億美元,單筆交易超11億美元的管線有3個(gè),分別是藥明生物的4款TCE雙抗/多抗、和黃醫(yī)藥的呋喹替尼以及樂(lè)普生物的CMG901。

其中,呋喹替尼是和黃醫(yī)藥首個(gè)商業(yè)化的1類新藥,于2018年9月獲NMPA批準(zhǔn)上市,用于治療轉(zhuǎn)移性結(jié)直腸癌。米內(nèi)網(wǎng)數(shù)據(jù)顯示,該藥2020-2021年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端銷售增速均達(dá)三位數(shù),2022上半年銷售額接近3億元,比去年同期增長(zhǎng)約81%。此次,和黃醫(yī)藥與武田制藥達(dá)成的海外授權(quán)合作,將進(jìn)一步推進(jìn)呋喹替尼在全球范圍的開(kāi)發(fā)、生產(chǎn)及商業(yè)化。

呋喹替尼膠囊項(xiàng)目進(jìn)度

來(lái)源:米內(nèi)網(wǎng)項(xiàng)目進(jìn)度數(shù)據(jù)庫(kù)

此外,在過(guò)去的二月,石藥集團(tuán)、恒瑞醫(yī)藥、和鉑醫(yī)藥等也接連發(fā)布了License-out公告,進(jìn)一步掀起今年出海的熱潮。

內(nèi)卷倒逼創(chuàng)新出海,五大要點(diǎn)成破局關(guān)鍵

“走自己的路,讓別人無(wú)路可走”,這便是近年來(lái)中國(guó)創(chuàng)新藥內(nèi)卷的縮影。

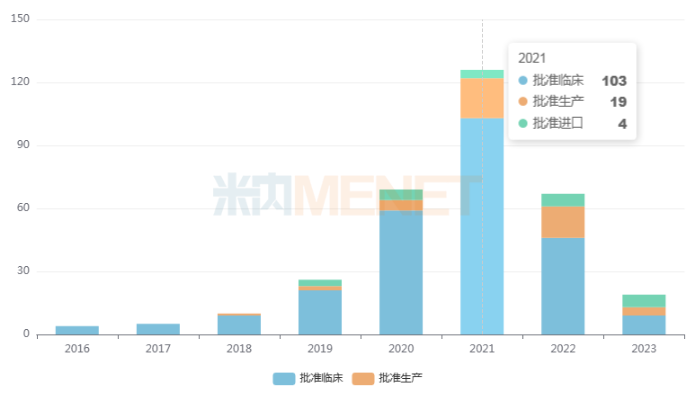

隨著資金的快速涌入和人才紅利的爆發(fā),同質(zhì)化競(jìng)爭(zhēng)與日俱增,最典型的就是靶向PD-1生物藥,上市和在研產(chǎn)品過(guò)百項(xiàng),產(chǎn)品售價(jià)也從幾十萬(wàn)元/年迅速下降到約三萬(wàn)元/年,市場(chǎng)空間直接縮水近10倍;疊加《以臨床價(jià)值為導(dǎo)向的抗腫瘤藥物臨床研發(fā)指導(dǎo)原則》、《新藥獲益-風(fēng)險(xiǎn)評(píng)估技術(shù)指導(dǎo)原則》等重磅指導(dǎo)原則的出臺(tái),進(jìn)一步加大同質(zhì)化產(chǎn)品的臨床開(kāi)發(fā)和上市難度,中國(guó)創(chuàng)新藥企業(yè)不得不倒逼“出海”,謀求新出路。

近年來(lái)靶向PD-1生物藥受理號(hào)批準(zhǔn)情況

來(lái)源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

目前國(guó)產(chǎn)創(chuàng)新藥企業(yè)出海模式主要有三種:一是自主出海,即中國(guó)藥企自主在海外開(kāi)展臨床試驗(yàn)和自建銷售團(tuán)隊(duì),比如百濟(jì)神州的BTK抑制劑澤布替尼,但是自主出海對(duì)資金和團(tuán)隊(duì)要求非常高,成功者屈指可數(shù);二是借“船”出海,主要形式是License-out、專利授權(quán),即藥企將自身的產(chǎn)品或技術(shù)平臺(tái)的部分或全部權(quán)益售讓給海外藥企,借助海外藥企的經(jīng)驗(yàn)或渠道實(shí)現(xiàn)新藥產(chǎn)品和技術(shù)平臺(tái)的出海;三是聯(lián)手出海,即中國(guó)藥企和海外藥企聯(lián)合開(kāi)發(fā),分擔(dān)成本和收益。這是一種折中的形式,主要通過(guò)找到當(dāng)?shù)啬撤矫姹容^成熟的企業(yè),實(shí)現(xiàn)收購(gòu)、兼并。

面對(duì)上述三種主流的出海方式,創(chuàng)新藥企該把握哪些要點(diǎn),才能更從容地打贏出海攻堅(jiān)戰(zhàn)?筆者認(rèn)為需重點(diǎn)關(guān)注以下五個(gè)方面:

一、合作方選擇的問(wèn)題,國(guó)內(nèi)藥企不僅要向錢看,更要留意對(duì)方企業(yè)的動(dòng)向。像今年2月,渤健單方面終止與諾誠(chéng)健華就BTK抑制劑奧布替尼的全球開(kāi)發(fā)和商業(yè)化達(dá)成的合作協(xié)議。究其原因,業(yè)內(nèi)人士猜測(cè),渤健此前由于阿杜那單抗的失敗,急需可以變現(xiàn)且能挽回口碑的產(chǎn)品,但奧布替尼臨床試驗(yàn)并不順利,及早脫身也是合理的選擇。

二、同質(zhì)化的問(wèn)題,在熱門的靶點(diǎn)上,我國(guó)企業(yè)能憑借效率和人才紅利加速進(jìn)場(chǎng),把創(chuàng)新藥打成白菜價(jià),給患者和醫(yī)保減輕負(fù)擔(dān)。與此同時(shí),這樣也會(huì)造成嚴(yán)重的資源浪費(fèi),企業(yè)的創(chuàng)新藥收入不盡如人意,白白投入了大量的時(shí)間及精力。

三、差異化創(chuàng)新的問(wèn)題,作為后來(lái)者,我國(guó)企業(yè)想要在創(chuàng)新方面取得突破,發(fā)掘新靶點(diǎn)固然是一種思路,但也應(yīng)關(guān)注舊靶點(diǎn)的新發(fā)展,通過(guò)不同的技術(shù)路線,實(shí)現(xiàn)創(chuàng)新的彎道超車。

四、海外監(jiān)管的問(wèn)題,目前來(lái)看,我國(guó)藥品評(píng)價(jià)體系仍處在不斷完善階段,由于一些歷史原因,海外監(jiān)管機(jī)構(gòu)對(duì)于我國(guó)的試驗(yàn)數(shù)據(jù)接受度不高。因此,對(duì)于本土藥企而言,創(chuàng)新藥想要順利出海,應(yīng)與海外監(jiān)管機(jī)構(gòu)保持溝通,減少信息不對(duì)稱,并保證在研藥物試驗(yàn)數(shù)據(jù)的真實(shí)性及完整性。

五、滿足臨床需求的問(wèn)題,事實(shí)上,基本所有新藥的開(kāi)發(fā)邏輯都一樣,不僅要療效好、夠安全、上市早,更重要是解決“未滿足的臨床需求”,因此,企業(yè)在產(chǎn)品立項(xiàng)時(shí)就需要充分考慮這一問(wèn)題。

結(jié)語(yǔ)

經(jīng)過(guò)多年的耐心耕耘與沉淀,國(guó)內(nèi)創(chuàng)新藥出海逐步成為醫(yī)藥板塊交易的主旋律,也是未來(lái)發(fā)展的必經(jīng)之路。探索高質(zhì)量的對(duì)外輸出管線,提高研發(fā)能力,實(shí)質(zhì)性地參與全球醫(yī)藥市場(chǎng)的競(jìng)爭(zhēng),未來(lái)將有更多的本土創(chuàng)新藥走出國(guó)門,我們拭目以待!

來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)、公司公告等

注:米內(nèi)網(wǎng)《中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至3月17日,如有疏漏,歡迎指正!