2022年,“提速擴(kuò)面”成為高值醫(yī)用耗材集采的關(guān)鍵詞。目前,我國高值醫(yī)用耗材集采逐漸鋪開,國家集采、聯(lián)盟集采、省級(jí)集采強(qiáng)力推進(jìn)。集采規(guī)則不斷創(chuàng)新完善,集采模式日臻成熟,采購品種范圍持續(xù)擴(kuò)大,中選產(chǎn)品降價(jià)趨于溫和。同時(shí),高值醫(yī)用耗材集采已擴(kuò)展至消費(fèi)醫(yī)療領(lǐng)域,且中選產(chǎn)品多為國內(nèi)頭部企業(yè)的產(chǎn)品。這意味著,國內(nèi)企業(yè)將加速搶占國外企業(yè)市場份額,國產(chǎn)替代有望加速到來。

耗材集采逐漸鋪開

國家集采:“骨科”塵埃落定,“支架”期滿接續(xù)

2020年10月16日,國家組織高值醫(yī)用耗材聯(lián)合采購辦公室發(fā)布《國家組織冠脈支架集采文件(GH-HD2020-1)》,打響了我國高值醫(yī)用耗材集采的“第一槍”。2021年6月21日,第二批國家組織高值醫(yī)用耗材集采在天津啟動(dòng),聚焦人工關(guān)節(jié)類骨科高值醫(yī)用耗材。

2022年7月11日,《國家組織骨科脊柱類耗材集采公告(第1號(hào))》發(fā)布,這是繼冠脈支架、人工關(guān)節(jié)后啟動(dòng)的第三批國家組織高值醫(yī)用耗材集采。此次集采根據(jù)頸椎、胸腰椎手術(shù)需要,覆蓋頸椎固定融合術(shù)、胸腰椎固定融合術(shù)等5種骨科脊柱類耗材,形成14個(gè)產(chǎn)品系統(tǒng)類別,擬中選企業(yè)152家,擬中選產(chǎn)品平均降價(jià)84%,預(yù)計(jì)每年可節(jié)約費(fèi)用260億元。

2022年9月9日,《國家組織冠脈支架集采協(xié)議期滿后接續(xù)采購公告(第1號(hào))》發(fā)布,國家組織冠脈支架集采協(xié)議期滿后接續(xù)采購拉開序幕,共有3696家醫(yī)療機(jī)構(gòu)參與報(bào)量,比上一輪增加了1288家;首年采購需求總量約為186.5萬個(gè),較上一輪的需求量增加約53萬個(gè)。此次冠脈支架接續(xù)采購為高值醫(yī)用耗材國家集采的首次續(xù)約,探索了適用于集采協(xié)議期滿后接續(xù)的采購規(guī)則,為地方集采到期后的接續(xù)工作打造了“國家模板”。

聯(lián)盟集采:“電生理”再加碼,“種植牙”首納入

眾成數(shù)科統(tǒng)計(jì)數(shù)據(jù)顯示,2022年我國共開展14次高值醫(yī)用耗材省際聯(lián)盟集采,涵蓋心臟起搏器類、人工晶體類、骨科創(chuàng)傷類等13種高值醫(yī)用耗材品類。

“延續(xù)”“創(chuàng)新”,是2022年高值醫(yī)用耗材省際聯(lián)盟集采的關(guān)鍵詞。人工晶體、骨科耗材、冠脈介入類等2021年集采熱門品種在2022年省際聯(lián)盟集采中得以延續(xù),但覆蓋區(qū)域及集采頻次均較2021年有所下降。與此同時(shí),2022年省際聯(lián)盟也在不斷探索新領(lǐng)域集采模式,口腔正畸托槽、口腔種植體系統(tǒng)等口腔耗材首次納入集采范圍。此外,血液透析類、心臟介入電生理類、人工耳蝸等高值醫(yī)用耗材品類也在2022年進(jìn)行首次省際聯(lián)盟集采。

從高值醫(yī)用耗材省際聯(lián)盟集采覆蓋范圍來看,口腔種植體系統(tǒng)、心臟介入電生理類及彈簧圈覆蓋地區(qū)數(shù)量位列前三。

單獨(dú)省級(jí)集采:銳意進(jìn)取,安徽項(xiàng)目數(shù)量位列第一

眾成數(shù)科統(tǒng)計(jì)數(shù)據(jù)顯示,2022年江蘇、福建、安徽3省共開展7次高值醫(yī)用耗材單獨(dú)省級(jí)集采,涉及11種品類。

2022年,福建省對(duì)彈簧圈、冠脈介入類、消化介入類等5種高值醫(yī)用耗材進(jìn)行單獨(dú)省級(jí)集采,集采品類數(shù)量在進(jìn)行單獨(dú)省級(jí)集采的省份中位列第一;安徽省高值醫(yī)用耗材集采較為活躍,全年共開展3次單獨(dú)省級(jí)集采,品種涉及超聲刀頭、藥物涂層球囊等。

集采模式日臻成熟

耗材集采提速擴(kuò)面

2022年,除國家集采外,省際聯(lián)盟集采、單獨(dú)省級(jí)集采也紛紛展開。

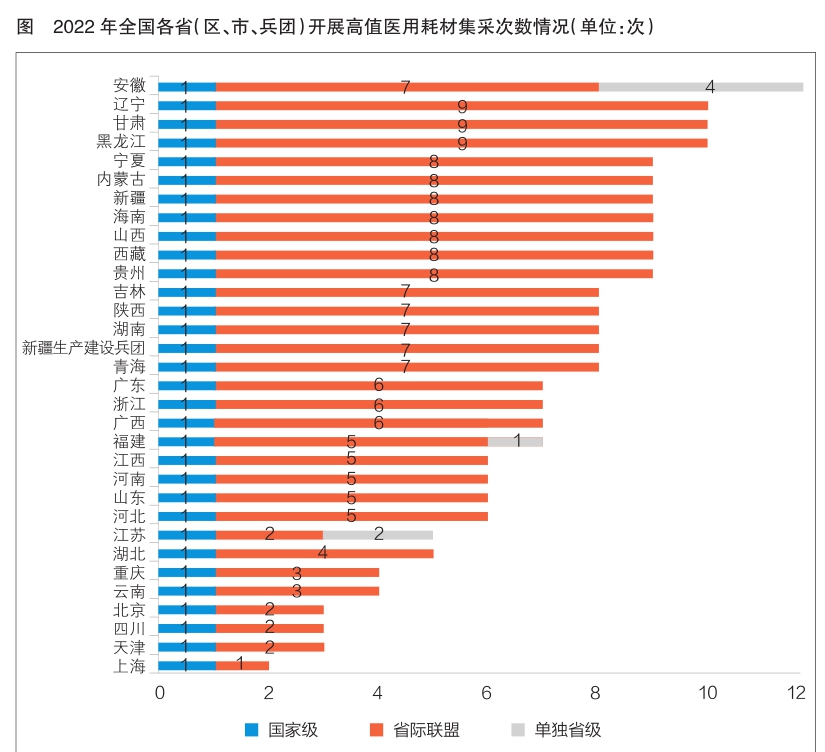

從全國各?。▍^(qū)、市、兵團(tuán))參與集采次數(shù)來看,安徽省共參與11次,數(shù)量居全國首位;遼寧、甘肅和黑龍江參與次數(shù)并列第二,均為10次;并列第三的是寧夏、內(nèi)蒙古、新疆、海南、山西、西藏和貴州7個(gè)省份,均參與9次(詳見圖)。

從各?。▍^(qū)、市、兵團(tuán))參與省際聯(lián)盟集采次數(shù)來看,遼寧、甘肅和黑龍江省參與次數(shù)最多,均為9次;寧夏、內(nèi)蒙古、新疆、海南、山西、西藏和貴州7個(gè)省份參與次數(shù)并列第二,均為8次。

從開展單獨(dú)省級(jí)集采次數(shù)來看,安徽省次數(shù)最多,共4次;江蘇省和福建省次之,分別為2次和1次。

采購品種范圍擴(kuò)大

2022年,全國高值醫(yī)用耗材集采共涉及11個(gè)大類24個(gè)品種,主要聚焦血管介入治療和骨科兩大領(lǐng)域。血管介入治療耗材代表品種有彈簧圈、冠脈導(dǎo)引導(dǎo)管類等;骨科耗材代表品種有骨科脊柱類和骨科創(chuàng)傷類。

2022年,骨科創(chuàng)傷類、冠脈導(dǎo)引導(dǎo)管類、冠脈導(dǎo)引導(dǎo)絲類、血液透析類和超聲刀頭為集采的主要采購對(duì)象,采購次數(shù)均為2次,覆蓋省份2至20個(gè)不等。

2022年,低值醫(yī)用耗材集采涉及3個(gè)大類7個(gè)品種,主要包括基礎(chǔ)衛(wèi)生材料、體外診斷試劑和注輸穿刺類材料。其中,肝功生化類檢測試劑集采覆蓋23個(gè)省份,在所有低值耗材集采中覆蓋省份最多;靜脈留置針集采覆蓋9個(gè)省份,覆蓋省份數(shù)量位列第二。

中選產(chǎn)品降價(jià)趨于溫和

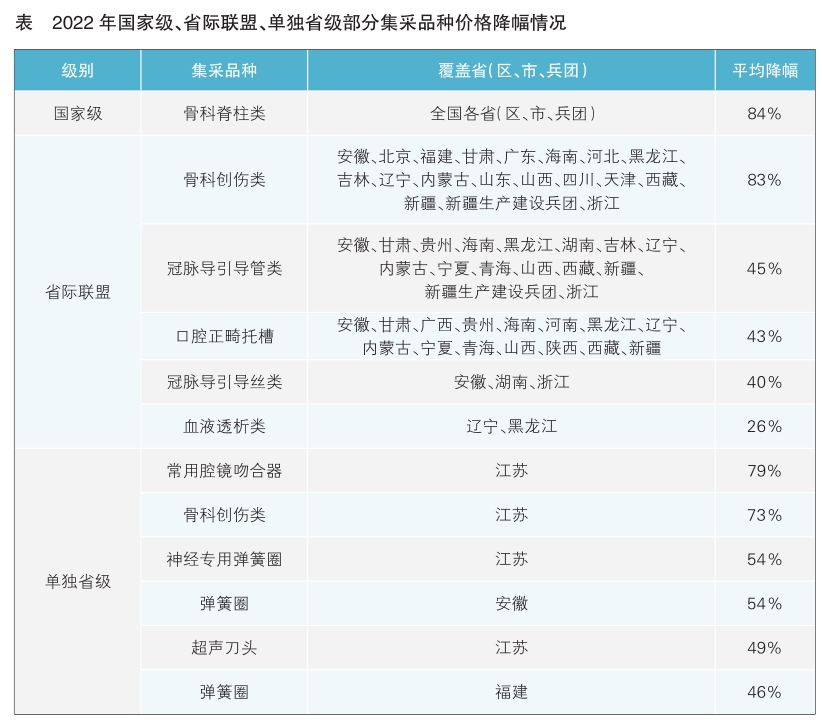

截至目前,2022年國家級(jí)、省際聯(lián)盟和單獨(dú)省級(jí)集采項(xiàng)目中,共12個(gè)項(xiàng)目公布了中選產(chǎn)品價(jià)格平均降幅。其中,國家級(jí)骨科脊柱類集采中選產(chǎn)品價(jià)格平均降幅達(dá)84%。省際聯(lián)盟集采項(xiàng)目中,19省(區(qū)、市、兵團(tuán))聯(lián)盟的骨科創(chuàng)傷類集采中選產(chǎn)品價(jià)格平均降幅最大,高達(dá)83%;遼寧、黑龍江聯(lián)合組織的血液透析類集采中選產(chǎn)品價(jià)格平均降幅最小,僅為26%。單獨(dú)省級(jí)集采中,江蘇開展的常用腔鏡吻合器集采中選產(chǎn)品價(jià)格平均降幅最大,達(dá)到79%;福建開展的彈簧圈集采中選產(chǎn)品價(jià)格平均降幅最小,僅為46%(詳見表)。

特色亮點(diǎn)創(chuàng)新顯現(xiàn)

2021年,我國高值醫(yī)用耗材集采主要集中在心血管、骨科耗材兩個(gè)領(lǐng)域。2022年,高值醫(yī)用耗材集采仍集中在心血管和骨科領(lǐng)域,但呈現(xiàn)出一些新的特色和亮點(diǎn)。

第一,聚焦低國產(chǎn)化率,集采深入神經(jīng)介入類耗材。由于發(fā)展起點(diǎn)低、研發(fā)難度高等,國產(chǎn)高值醫(yī)用耗材難以打入市場與國際品牌角力。近年來,隨著本土企業(yè)先后攻克心血管介入、骨科耗材等領(lǐng)域的技術(shù)難題,國產(chǎn)產(chǎn)品乘集采之勢逐漸進(jìn)入主流市場,但神經(jīng)介入類耗材始終為國產(chǎn)高值醫(yī)用耗材的“短板”。以彈簧圈為例,截至2021年底,我國僅有9款彈簧圈產(chǎn)品獲批上市,市占率不足5%。2021年在河北省開展的神經(jīng)介入耗材彈簧圈集采中,有兩款國產(chǎn)產(chǎn)品中選,自此拉開了神經(jīng)介入類耗材集采和國產(chǎn)替代的帷幕。2022年共開展4次彈簧圈集采,23個(gè)省份參與其中,7家國內(nèi)企業(yè)中選。

第二,擴(kuò)展至消費(fèi)醫(yī)療領(lǐng)域,口腔類耗材大規(guī)模集采。隨著人民生活水平提高,口腔種植、口腔正畸等同時(shí)具有醫(yī)療和消費(fèi)兩種屬性的醫(yī)療需求不斷增加。但由于民營醫(yī)院市場份額占比較大、口腔醫(yī)療領(lǐng)域費(fèi)用負(fù)擔(dān)重等問題日益突出,2022年高值醫(yī)用耗材集采嘗試啃下口腔材料這塊“硬骨頭”。圍繞口腔種植體系、口腔正畸托槽兩大典型溢價(jià)產(chǎn)品,從公立醫(yī)療機(jī)構(gòu)集采切入,通過量價(jià)掛鉤的方式獲得降價(jià)成果,再通過及時(shí)調(diào)整醫(yī)療服務(wù)費(fèi)用,實(shí)現(xiàn)種植牙費(fèi)用整體降低。公立醫(yī)院費(fèi)用降低后,以此作為“基準(zhǔn)價(jià)”帶動(dòng)院外消費(fèi)市場價(jià)格體系調(diào)整,從而實(shí)現(xiàn)醫(yī)療、消費(fèi)兩個(gè)領(lǐng)域的價(jià)格調(diào)整。

第三,規(guī)則趨于溫和,集采價(jià)格降幅縮小,企業(yè)承壓降低。醫(yī)用耗材集采開展以來,冠脈支架的“打骨折”式降價(jià),讓不少企業(yè)及投資者對(duì)行業(yè)的現(xiàn)狀及未來表示擔(dān)憂。2021年和2022年國家分別開展人工關(guān)節(jié)、骨科脊柱類醫(yī)用耗材集采,中選產(chǎn)品價(jià)格平均降幅在82%至84%之間,相較于冠脈支架93%的降價(jià)幅度趨于溫和。此外,2022年11月國家組織高值醫(yī)用耗材聯(lián)合采購辦公室發(fā)布的冠脈支架期滿接續(xù)采購公告顯示,最高有效申報(bào)價(jià)為798元/根;同年12月21日中選結(jié)果公布,中選支架的平均價(jià)格為770元/根,較首次集采平均價(jià)格上漲10%。

第四,集采品類擴(kuò)容,體外診斷試劑(IVD)首次開展聯(lián)盟集采。高值醫(yī)用耗材作為醫(yī)療器械領(lǐng)域率先開展集采的品類,經(jīng)過兩年多的努力和沉淀,最終實(shí)現(xiàn)了消費(fèi)端和供給端雙贏??v觀醫(yī)療器械全產(chǎn)業(yè),IVD、醫(yī)療設(shè)備市場空間廣闊,不少領(lǐng)域處于被跨國企業(yè)占據(jù)甚至壟斷的局面,設(shè)備銷售價(jià)格層層加碼的亂象給醫(yī)院造成了極大的成本負(fù)擔(dān)。早在2016年,安徽省就率先開展了乙類大型醫(yī)用設(shè)備集采,為安徽省內(nèi)醫(yī)療機(jī)構(gòu)減輕了負(fù)擔(dān)。2022年12月,江西省牽頭開展的23?。▍^(qū)、市、兵團(tuán))肝功生化類檢測試劑省際聯(lián)盟集采,是首次全國范圍內(nèi)的IVD聯(lián)盟集采,標(biāo)志著我國醫(yī)療器械集采正式擴(kuò)容至高值耗材以外的品類。(眾成醫(yī)械供稿,數(shù)據(jù)來源于眾成數(shù)科)