2022年下半年開(kāi)始,豬苓價(jià)格不斷上漲,2023年春節(jié)后,豬苓行情仍在攀升。隨著豬苓人氣不斷高漲,后市將如何演繹?

本期,天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)平臺(tái)根據(jù)產(chǎn)銷數(shù)據(jù)對(duì)該品種行情做一分析。

一、市場(chǎng)、產(chǎn)地走動(dòng)情況

市場(chǎng)行情:受需求拉動(dòng),市場(chǎng)多商組織貨源,由于待售庫(kù)存緊張,商家惜售心理加強(qiáng),行情穩(wěn)步攀升,現(xiàn)市場(chǎng)豬苓售價(jià)78-80元(千克價(jià),下同),大統(tǒng)貨豬苓售價(jià)85-88元。

產(chǎn)地行情:前來(lái)產(chǎn)區(qū)尋貨的商家不斷增多,產(chǎn)區(qū)大貨不易組織,部分商家要價(jià)堅(jiān)挺,行情穩(wěn)步上行,時(shí)下產(chǎn)地陜西豬苓售價(jià)56-57元,陜西中統(tǒng)貨豬苓售價(jià)68-73元,陜西大統(tǒng)貨豬苓售價(jià)78-80元,河南豬苓售價(jià)60-62元。

二、歷史價(jià)格

圖1:1988-2022年豬苓市場(chǎng)價(jià)格走勢(shì)

從歷史價(jià)格看,1988-2022年,豬苓行情經(jīng)歷了4個(gè)階段:

第一階段(1988-2011年):野生資源供應(yīng)為主,家種馴化開(kāi)始起步。

2004年之前,市場(chǎng)以野生豬苓供應(yīng)為主。2004年后,隨著對(duì)豬苓研究的深入,其功效得到廣泛認(rèn)可,社會(huì)用量逐步提高,因豬苓的野生資源蘊(yùn)藏量逐年遞減,行情快速上漲。此階段的豬苓價(jià)格從1989年最低的6.4元上漲至2011年最高221元,上漲33.53倍,年均增長(zhǎng)15.90%。

第二階段(2012-2015年):家種馴化熱情高漲,資源供應(yīng)再次緊張。

從2008年開(kāi)始,在高價(jià)刺激下,國(guó)內(nèi)大部分地區(qū)開(kāi)始研究豬苓的家種馴化,直到2011年,家種馴化實(shí)現(xiàn)技術(shù)突破,各地生產(chǎn)進(jìn)入高速增長(zhǎng)期,但由于大部分豬苓被作為留種,導(dǎo)致市場(chǎng)貨源供應(yīng)一度極為緊張。此階段的豬苓價(jià)格從2012年最低的180元上漲至2015年最高的300元,漲幅達(dá)66.67%,年均增長(zhǎng)13.62%。

第三階段(2016-2020年):快速激增的產(chǎn)能引發(fā)斷崖式跳水行情。

2016年后,家種豬苓開(kāi)始大量上市,由于產(chǎn)量遠(yuǎn)大于需求量,行情迎來(lái)斷崖式跳水。此階段的豬苓價(jià)格從2016年最高的260元回落至2020年最低的42元,跌幅83.85%。

第四階段(2021-2022年):大量生產(chǎn)基地荒廢,社會(huì)需求增量明顯,供求關(guān)系轉(zhuǎn)變。

2017年后,豬苓價(jià)格跌破100元大關(guān),種植戶嚴(yán)重虧損,不少生產(chǎn)基地被荒廢。但隨著民眾大健康意識(shí)增強(qiáng),豬苓的社會(huì)消費(fèi)量快速增長(zhǎng),供求關(guān)系也因此發(fā)生轉(zhuǎn)變。此階段的豬苓價(jià)格從2021最低的44元上漲至2022年最高60元,漲幅36.36%。

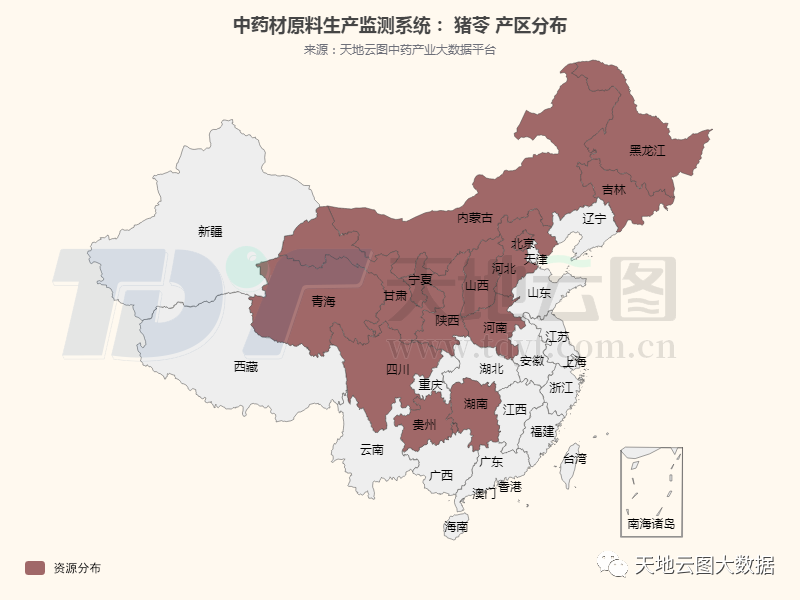

三、資源分布

圖2:國(guó)內(nèi)豬苓資源分布

野生豬苓資源在我國(guó)分布廣泛,主要集中在陜西省安康市、漢中市、商洛市,甘肅省隴南市和東北三省等地區(qū);云南、四川、河南等省也有零星產(chǎn)出。

豬苓家種資源分布主要集中在陜西漢中市的留壩縣、勉縣,商洛市的丹鳳縣、柞水縣及寶雞鳳縣;河南產(chǎn)區(qū)集中在南陽(yáng)西峽縣,洛陽(yáng)欒川、嵩縣等地。甘肅、河北、黑龍江等省也有零星種植。其中,陜西、河南兩個(gè)產(chǎn)區(qū)的總產(chǎn)量占到豬苓市場(chǎng)供應(yīng)總量的80%以上,對(duì)豬苓行情有很大的影響力。

據(jù)天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)平臺(tái)統(tǒng)計(jì),2020年豬苓產(chǎn)量在890噸左右,2021年豬苓產(chǎn)量約為763噸左右。

四、需求變化

豬苓的年需求量在1000噸上下。隨著對(duì)豬苓應(yīng)用研究的不斷深入,應(yīng)用渠道和用途不斷拓寬。目前,除了傳統(tǒng)的藥用渠道外,還拓展到保健品、食用等多個(gè)渠道。因其具有利水滲濕,主治小便不利,淋濁帶下等功效,近年來(lái)社會(huì)需求量有所提高。

另一方面,2008年前后,豬苓多糖系列中成藥停產(chǎn),使得豬苓需求量一度快速縮減,但到了2018年,中成藥及中藥飲片市場(chǎng)需求增長(zhǎng),豬苓的社會(huì)需求也同步穩(wěn)定增長(zhǎng)。從目前正在流通的中成藥數(shù)據(jù)監(jiān)測(cè)看,成分中含有豬苓的中成藥有56種,占平臺(tái)監(jiān)控的7702種中成藥的0.73%,如五苓膠囊、參附強(qiáng)心丸、茵陳五苓糖漿等。

據(jù)天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)平臺(tái)統(tǒng)計(jì),2020年豬苓用量在789噸左右,2021年豬苓用量約為850噸左右。

五、總結(jié)

1、連續(xù)多年生產(chǎn)萎縮,引發(fā)眾多商家關(guān)注 豬苓行情從高價(jià)回落,至今已有7年之久,各產(chǎn)區(qū)生產(chǎn)嚴(yán)重調(diào)減,社會(huì)庫(kù)存消化良好,為豬苓行情回升奠定基礎(chǔ)。同時(shí),由于中藥紅利期逐漸褪去,資本和游資開(kāi)始圍獵低價(jià)位品種,在多重作用下,豬苓行情迎來(lái)快速反彈。

2、生產(chǎn)基地雖然荒廢,但在地產(chǎn)量仍在 2017年之后,大量豬苓生產(chǎn)基地因行情回落而荒廢,但依舊保有在地存量。隨著后期行情持續(xù)高漲,這部分種植地塊將會(huì)起挖,同時(shí)新一輪的生產(chǎn)也將再次進(jìn)行。

綜上所述,在生產(chǎn)面積調(diào)減、社會(huì)需求恢復(fù)增長(zhǎng),且不斷有外圍資本和游資參與的背景下,豬苓行情迎來(lái)快速上漲。短期內(nèi),豬苓價(jià)格仍有繼續(xù)上漲可能,但由于荒廢基地仍能產(chǎn)出以及野生資源供應(yīng)市場(chǎng),在一定程度上緩解了需求緊張,最終豬苓價(jià)格能否突破百元大關(guān),還要看游資參與力度和人氣因素。我平臺(tái)建議,商家面對(duì)不熟悉的品種,更需要理性對(duì)待,不可盲目跟風(fēng)或炒作。