近日,華海藥業(yè)喜訊連連:非洛地平緩釋片獲批、2022年凈利預(yù)增130%-146%、代工君實新冠藥……目前華海藥業(yè)主要有15款創(chuàng)新藥(12款1類新藥)在研、36個新分類報產(chǎn)品種在審;40個品種過評(15個首家),2大“光腳”品種備戰(zhàn)第八批集采;超90個ANDA文號獲FDA批準,領(lǐng)跑國內(nèi)藥企。

拿下10個品種、24個ANDA,34個新品發(fā)力

1月11日,NMPA官網(wǎng)顯示,華海藥業(yè)以仿制4類報產(chǎn)的非洛地平緩釋片獲批上市并視同過評。非洛地平緩釋片是經(jīng)典降壓藥物,主要用于高血壓和穩(wěn)定性心絞痛的治療。這是華海藥業(yè)2023年獲批的首個仿制藥。

在過去的2022年,華海藥業(yè)收獲頗豐,累計9個品種以新注冊分類批產(chǎn)并視同過評,對比2021年(6個)、2020年(8個)有所增加。其中,西格列汀二甲雙胍片(Ⅱ)為國產(chǎn)第4家,利格列汀片為國產(chǎn)第5家,氯沙坦鉀氫氯噻嗪片為國產(chǎn)第6家。

2022年華海藥業(yè)獲批品種

除了國內(nèi)市場,華海藥業(yè)在美國市場ANDA獲批數(shù)量也創(chuàng)新高。作為國內(nèi)制劑出口龍頭企業(yè),華海藥業(yè)2022年共有24個ANDA獲得FDA批準,涉及23個制劑產(chǎn)品(活性成分+劑型),聚焦精神神經(jīng)及慢病領(lǐng)域。目前,華海藥業(yè)累計獲得FDA批準的ANDA文號已達90余個,在國內(nèi)制藥行業(yè)中居于領(lǐng)先地位,公司多個產(chǎn)品在美國的市場份額位居前三。

2022年華海藥業(yè)在美獲批ANDA

創(chuàng)新藥方面,目前華海藥業(yè)主要有15款創(chuàng)新藥(12款1類新藥)在研,聚焦心腦血管、腫瘤、自身免疫等領(lǐng)域,其中HOT-3010、HOT-1010兩款生物類似藥已處于Ⅲ期臨床階段,上市可期;HB002.1M、HHT-101兩款1類新藥已處于Ⅱ期臨床階段。

仿制藥方面,華海藥業(yè)有34個新注冊分類品種上市申請在審,涵蓋8個治療領(lǐng)域,主要集中在神經(jīng)系統(tǒng)藥物(12個)、心腦血管系統(tǒng)藥物(8個)、抗腫瘤和免疫調(diào)節(jié)劑(5個)。其中,多巴絲肼片、奧氮平氟西汀膠囊、富馬酸二甲酯腸溶膠囊等3個品種暫無首仿(含劑型首仿)獲批上市。

40個品種過評,備戰(zhàn)2大超10億品種集采

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前華海藥業(yè)已有40個品種通過/視同通過一致性評價,其中15個品種為首家過評,賴諾普利片、福辛普利鈉片、奈韋拉平片等3個品種為獨家過評。

從治療領(lǐng)域上看,40個品種涉及6大治療領(lǐng)域,主要集中在神經(jīng)系統(tǒng)藥物(17個)、心腦血管系統(tǒng)藥物(12個)、全身用抗感染藥物(5個)。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端神經(jīng)系統(tǒng)藥物、心腦血管系統(tǒng)藥物、全身用抗感染藥物等3大用藥領(lǐng)域銷售規(guī)模均超過1000億元。

華海藥業(yè)通過/視同通過一致性評價品種

在已落地執(zhí)行的六批化藥集采中,華海藥業(yè)分別有7個、2個、3個、1個、2個、3個品種中標,合計18個品種。值得一提的是,集采中標推動了公司國內(nèi)制劑業(yè)務(wù)銷售大幅增長。

近日第八批集采報量已啟動,涉及41個品種181個品規(guī),華海藥業(yè)的非洛地平緩釋片、氯沙坦鉀氫氯噻嗪片在列,2個品種均是以新注冊分類批產(chǎn)并視同過評,公司市場尚空白。

非洛地平緩釋片是一種長效二氫吡啶類鈣離子拮抗劑,2018-2021年在中國公立醫(yī)療機構(gòu)終端銷售額均超過20億元,2021年銷售額接近27億元,同比增長11.95%。目前,非洛地平緩釋片已有7家企業(yè)過評,包括立方制藥、石四藥集團、上安必生、北京四環(huán)科寶、南京易亨制藥、華海藥業(yè)、常州四藥。

中國公立醫(yī)療機構(gòu)終端非洛地平緩釋片銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

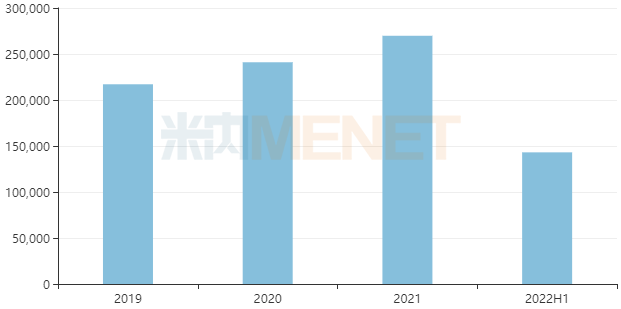

氯沙坦鉀氫氯噻嗪片為高血壓復(fù)方制劑,近年來在中國公立醫(yī)療機構(gòu)終端市場持續(xù)擴容,2021年銷售額超過16億元,同比增長22.31%,2022H1銷售額超過9億元,同比增長17.48%。目前,氯沙坦鉀氫氯噻嗪片已有4家企業(yè)過評,包括福元醫(yī)藥、樂普藥業(yè)、東瑞制藥、華海藥業(yè)。

中國公立醫(yī)療機構(gòu)終端氯沙坦鉀氫氯噻嗪片銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

凈利潤首破10億元!拿下2個新冠口服藥訂單

1月15日,華海藥業(yè)發(fā)布2022年業(yè)績預(yù)告,2022年度實現(xiàn)歸屬于上市公司股東的凈利潤預(yù)計在11.2億元至12億元之間,同比增加約130%到146%。公司2022年度歸屬于上市公司股東的扣除非經(jīng)常性損益的凈利潤預(yù)計在11億元至11.8億元之間,同比增加約1751%到1885%。

對于業(yè)績預(yù)增的主要原因,華海藥業(yè)表示:隨著全國集采推進和美國FDA禁令的解除,國內(nèi)市場需求增加及美國市場恢復(fù)帶動制劑生產(chǎn)和原料藥生產(chǎn)的上量,在一定程度上攤薄固定成本,另外原料藥及中間體產(chǎn)品銷售穩(wěn)步增長且售價略有上升等因素影響公司主營業(yè)務(wù)的利潤大幅增加。本期隨著美元匯率大幅上升,公司匯兌收益增加,在一定程度上影響公司利潤增加。

1月31日,華海藥業(yè)公告稱,公司與上海旺實生物就口服核苷類抗新型冠狀病毒(SARS-CoV-2)1類創(chuàng)新藥氫溴酸氘瑞米德韋片(簡稱“VV116”)的生產(chǎn)與供應(yīng)建立合作,協(xié)議有效期為十年。華海藥業(yè)將作為旺實生物的主要供應(yīng)商之一,受托生產(chǎn)和供應(yīng)創(chuàng)新藥VV116的原料藥,同時受托生產(chǎn)VV116的制劑。

加上負責(zé)輝瑞新冠口服藥Paxlovid的本土化生產(chǎn)工作,華海藥業(yè)目前已拿下兩個新冠口服藥的相關(guān)生產(chǎn)項目。2022年8月,華海藥業(yè)與輝瑞就新冠病毒治療藥物奈瑪特韋片/利托那韋片組合包裝(Paxlovid)簽署了《生產(chǎn)與供應(yīng)主協(xié)議》,華海藥業(yè)將在協(xié)議期內(nèi)(5年)為輝瑞公司在中國大陸市場銷售的Paxlovid提供制劑委托生產(chǎn)服務(wù)。

VV116和Paxlovid兩款重磅新冠口服藥在華海藥業(yè)代工,彰顯了公司實力和國內(nèi)外市場的認可度、品牌影響力,有望對華海藥業(yè)未來業(yè)績帶來正面影響。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告

注:米內(nèi)網(wǎng)《中國公立醫(yī)療機構(gòu)藥品終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價計算。